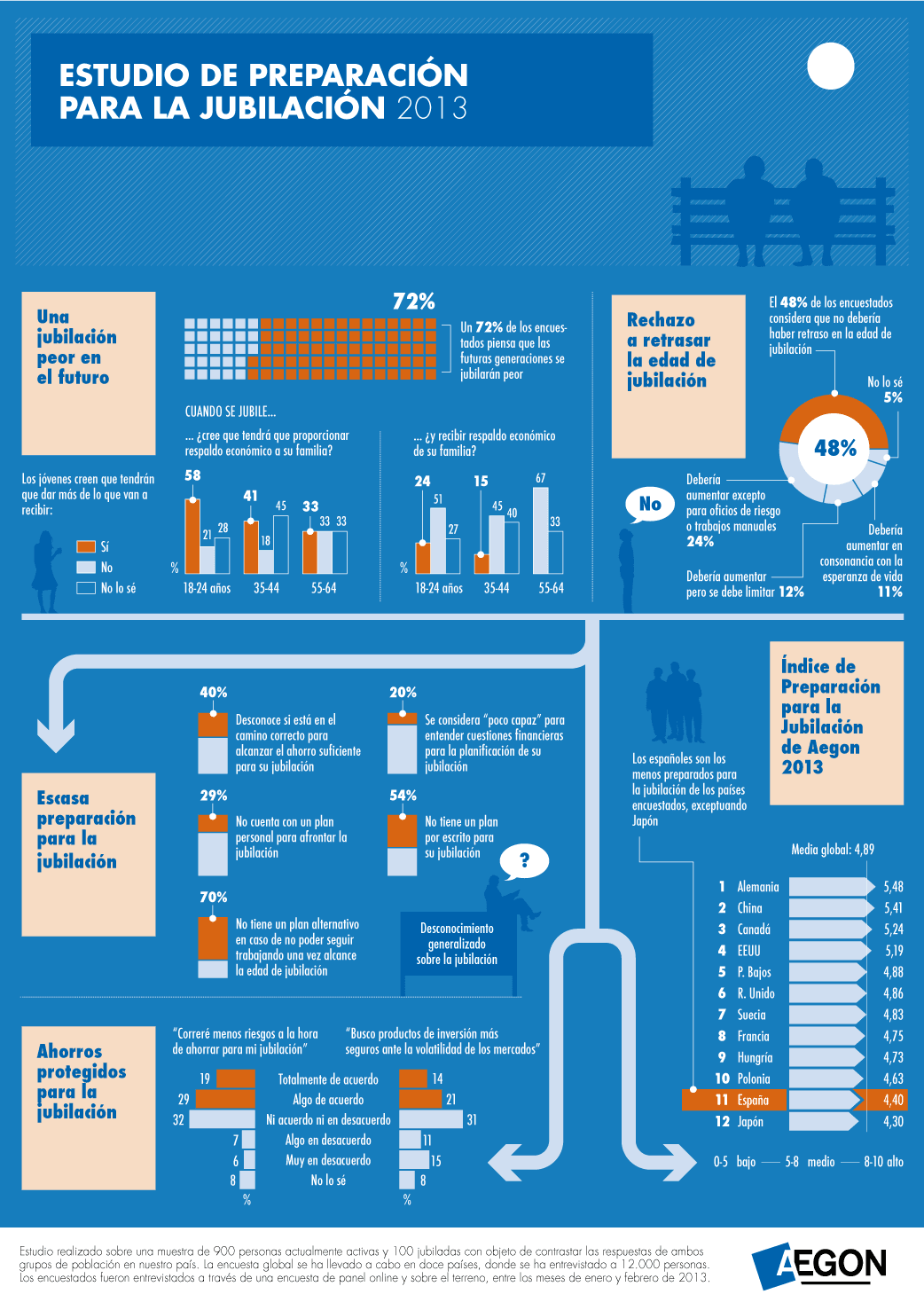

Un año más Aegón ha presentado las conclusiones del Estudio de Preparación para la Jubilación, que muestra la falta de conocimientos del ciudadano medio español a la hora de afrontar su jubilación.

En este sentido, un 70% de los encuestados asegura no haber planificado de forma adecuada su futuro cuando no reciban más ingresos de la pensión. A esto hay que añadir un 40% que no sabe si está haciendo lo correcto para contar con el dinero que necesitará para jubilarse. Y es que si hay un elemento común en todas las respuestas acerca del retiro y la gestión financiera del mismo este es la duda. Para ello resulta especialmente interesante revisar qué se considera estar preparado para la jubilación a ojos de Aegon. tal y como explicó su CEO en España, Jaime Kirkpatrick, este término es el resultado de varias preguntas que apuntan a los siguientes datos:

- ¿Somos responsables respecto a tu jubilación?

- ¿En qué medida comprendemos los asuntos financieros en general?

- ¿Hasta qué punto está bien desarrollado nuestro plan personal de jubilación?

- ¿Estamos ahorrando lo suficiente?

- ¿Ontendremos los ingresos que necesitamos para nuestra jubilación?

Y es que como recalca Kirkpatrick, «la preparación para la jubilación es más que ahorrar e invertir, implica fijar metas sobre el estilo de vida, necesidad de ingresos y soporte familiar, además de definir un camino para lograrlo». Aquí es donde apenas un 20% de los encuestados se considera poco capaz para atender cuestiones financieras.

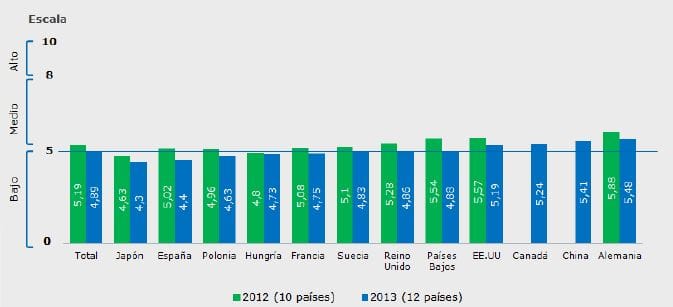

Desde Aegon creen que actualmente nos enfrentamos a una crisis global emergente derivada en buena medida de esta falta de preparación para la jubilación, que pondrá de relieve graves problemas financieros en el futuro cuando muchas personas no cuenten con los medios para poder mantener su nivel de vida. España se encuentra además en una mala situación en comparación con el resto del mundo. Los resultados sitúan nuestro Índide de Preparación en 4,4, conco décimas por debajo del 4,89 de media global.

Soluciones que no convencen

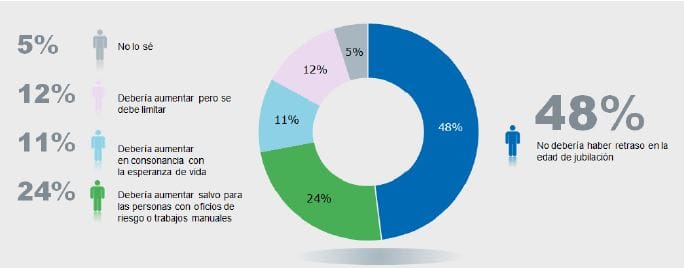

El informe también analiza las soluciones propuestas para acabar con el problema de las pensiones, entre las que destaca retrasar la edad de jubilación. Esta medida choca frontalmente con los deseo de la población, como muestra el 48% que está totalmente en contra de la misma y el resto cree que debería aumentar pero sólo en determinadas circunstancias y para determinados colectivos. Sin embargo, la mayoría también ha asumido que tendrá que trabajar más tiempo para poder acceder al nivel de vida que desean una vez abandonen el trabajo.

Quizás esta percepción tenga que ver con un hecho exclusivo de España, donde un 64% de los encuestados se ha jubilado antes de lo previsto frente al 48% de media del estudio. También está cambiando la percepción de la jubilación por parte de los españoles, que han dejado de considerarlo un punto y a parte en su vida laboral. Cada vez son más los que creen que dejarán el trabajo de forma gradual y que una vez alcanzado el momento cambiarán la forma de trabajar y lo irán dejando gradualmente.

¿Qué busca el ahorrador?

El Estudio de Preparación para la Jubilación 2013 elaborado por Aegon desvela además el tipo de riesgos y gestión financiera de los españoles a la hora de preparar su retiro. Si bien los españoles no están dispuestos a correr excesivos riesgos con su dinero, se vuelven todavía más conservadores cuando se habla de ahorrar para la jubilación hasta el punto de que un 48% asegura que correrá menos riesgos.

Lo que actualmente buscan los ahorradores son productos que ofrezcan protección frente a la volatilidad de los mercados. Dicho de otra forma, garantizar la inversión inicial aún a costa de una menor rentabilidad. Kirkpatrick explica que en este entorno, las aseguradoras quizás deban dejar de buscar productos tan complicados que ofrezcan una gran rentabilidad, ya que «el cliente busca seguridad y no perder dinero». Resumido en una sola palabra: asegurar su dinero.

En este punto, desde Aeagon animan a los consumidores a formarse para poder distinguir entre empresas solventes con un plan a 40 años y otras que operan más a corto. Esto no quiere decir que deban obviarse las segundas, sólo que que «hay que separar el dinero para la jubilación de otras inversiones con otras finalidades».